NymCard تطرح منصة موحدة لبنوك الشرق الأوسط وشمال أفريقيا التي لا تزال عالقة مع أنظمة مدفوعات مُرقّعة

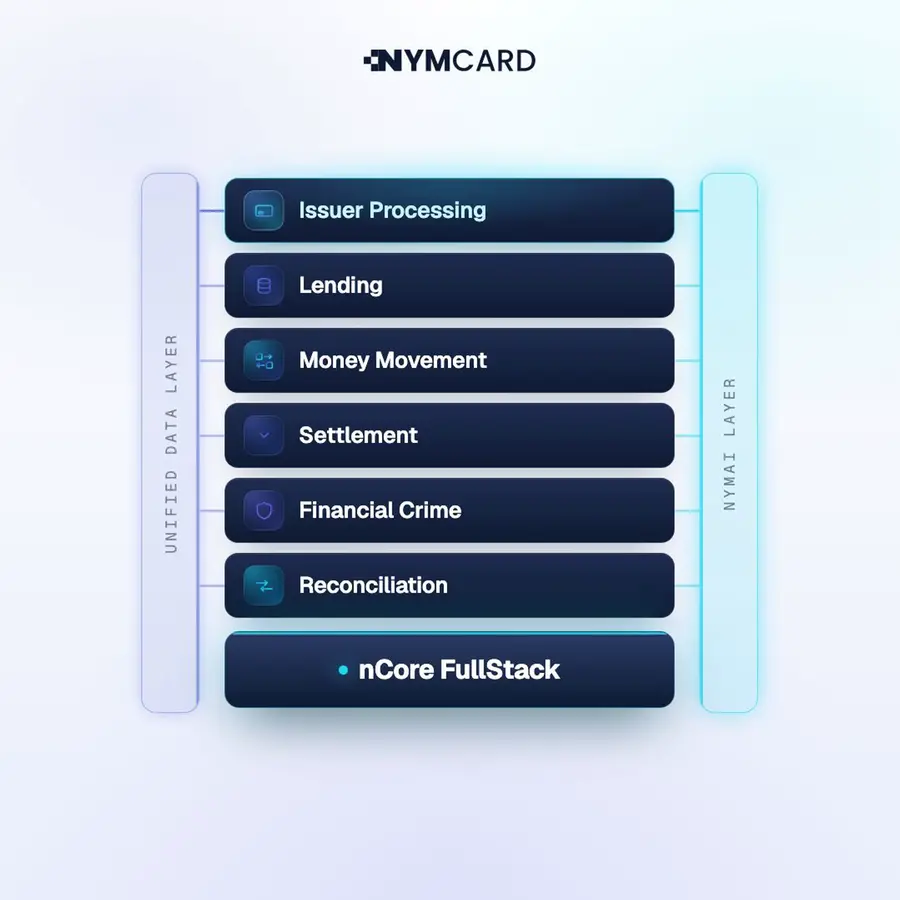

أطلقت NymCard، ومقرها دبي، منصة nCore FullStack، وهي منصة للبنية التحتية للمدفوعات تضع إصدار البطاقات، والإقراض، وتحريك الأموال، والتسوية، وضوابط الجرائم المالية، والمطابقة خلف تكامل واحد. وتقول الشركة إن النظام يمكن تشغيله على السحابة العامة، أو بنموذج هجين، أو على بنية محلية داخل الدولة، أو داخل مقار العميل، وهي نقطة أساسية للبنوك التي تعمل في ظل قواعد إقليمية صارمة لإقامة البيانات. وتقول NymCard إنها تشغّل برامج لأكثر من 60 بنكاً وشركة تقنية مالية ومؤسسة عبر ثمانية أسواق، لكن الإطلاق لا يزال بحاجة إلى إثبات أن البنوك ستستبدل حزم الموردين المجزأة بدلاً من إضافة طبقة أخرى.

أطلقت NymCard، ومقرها دبي، منصة nCore FullStack، وهي منصة للبنية التحتية للمدفوعات تستهدف البنوك التي تريد إضافة منتجات مالية من دون الاضطرار إلى تركيب نظام جديد من مورّد في كل مرة.

تكامل واحد عبر البطاقات والإقراض والتسوية

تقول NymCard إن nCore FullStack تجمع معالجة الإصدار، والإقراض، وتحريك الأموال، والتسوية، وضوابط الجرائم المالية، والمطابقة ضمن منصة داخلية واحدة. وتطرح الشركة المنتج للبنوك التي لا تزال تشغّل أنظمة أقدم لمعالجة البطاقات ثم تضيف أدوات منفصلة للمدفوعات، والاحتيال، والامتثال، والمطابقة في العمليات الخلفية.

والطرح التشغيلي هنا أضيق من مجرد إعادة تقديم واسعة لبنك رقمي. فالبنك يتصل بـ nCore مرة واحدة، ثم يفعّل قدرات مثل إصدار البطاقات، أو الإقراض، أو المدفوعات العابرة للحدود عبر التكامل نفسه. وتقول NymCard إن النظام المصرفي الأساسي لدى البنك يبقى نظام السجل، بينما تتصل nCore به مباشرة.

وقائمة المنتجات واسعة. فطبقة الإصدار تغطي برامج البطاقات المدفوعة مسبقاً، والخصم، والائتمان، والمحافظ، والبرامج الافتراضية، والبرامج المرمّزة. وتشمل طبقة الإقراض الانضمام الرقمي، واتخاذ القرار الائتماني، وإنشاء القروض، وخدمتها. ويغطي تحريك الأموال المدفوعات المحلية، والمدفوعات العابرة للحدود، والصرف الأجنبي، والتحويلات، والتمويل المفتوح. وتشمل التسوية مسارات العملات النقدية الرسمية، والعملات المستقرة، والمسارات الفورية، بينما تغطي طبقة الجرائم المالية منع احتيال البطاقات، وضوابط مكافحة غسل الأموال، وفحص العقوبات، والتحقق من الهوية، والمصادقة.

إقامة البيانات جزء من الطرح البيعي

بالنسبة إلى بنوك الشرق الأوسط وشمال أفريقيا، فإن نموذج النشر ليس تفصيلاً جانبياً. وتقول NymCard إن nCore يمكن تشغيلها على السحابة العامة، أو بنموذج هجين، أو على بنية محلية داخل الدولة، أو داخل مقار العميل، بحسب ما يطلبه المنظمون المحليون لبيانات البنوك.

وتكتسب هذه النقطة وزناً أكبر لدى البنوك الإقليمية. فمنصة مدفوعات حديثة لا تعمل إلا ضمن إعداد للسحابة العامة قد يكون من الصعب استخدامها في أماكن يطلب فيها المنظمون استضافة محلية، أو ضوابط سيادة أكثر تشدداً، أو روابط مباشرة مع الأنظمة المصرفية الأساسية القائمة. وتقول NymCard إن التكامل يبقى نفسه سواء اختار البنك تشغيل النظام داخل مقاره حفاظاً على السيادة أو اختار إعداد السحابة العامة.

وقدّم الرئيس التنفيذي والمؤسس Omar Onsi المنتج باعتباره جواباً للبنوك التي تواصل إضافة الوصلات فوق بنية تحتية متقادمة. وقال كبير مسؤولي المنتجات Mario Wehbe إن البنك يمكنه إطلاق البطاقات أولاً ثم تشغيل الإقراض أو المدفوعات العابرة للحدود لاحقاً من دون إعادة كتابة أنظمته الأساسية. وقال كبير مسؤولي التكنولوجيا Srikanth Achanta إن التحدي التقني كان إبقاء النشر مرناً مع الحفاظ على مجموعة القدرات داخل منصة واحدة.

الهجرة هي الجزء الأصعب في الإثبات

وتقول NymCard أيضاً إن البنوك يمكنها الانتقال من معالج قديم إلى nCore من دون تعطيل البرامج العاملة. وتقول الشركة إنها تستخدم عملية ذكاء اصطناعي عامل ومحرك ذكاء اصطناعي مصمماً خصيصاً لنقل برامج البطاقات والبيانات القائمة إلى المنصة، وإنها نفذت ذلك بالفعل لبنوك تعمل في بيئات إنتاجية.

ونادراً ما تُحسم قرارات البنية التحتية للمدفوعات بقوائم الميزات وحدها. فالبنوك تحتاج إلى معرفة ما إذا كانت عمليات الهجرة تحافظ على برامج البطاقات الحية، وسجلات المطابقة، وضوابط الاحتيال، ومسارات عمل العقوبات، واستمرارية خدمة العملاء. وتقول NymCard إن عملية الهجرة موجودة؛ لكنها لا تسمّي البنوك العاملة في الإنتاج ولا تكشف عن أحجام الهجرة، أو معدلات الأخطاء، أو الجداول الزمنية للتنفيذ.

تملك NymCard بعض الحجم التشغيلي الذي يدعم هذا الإطلاق. إذ تقول الشركة إنها تشغّل برامج مدفوعات لأكثر من 60 بنكاً وشركة تقنية مالية ومؤسسة عبر ثمانية أسواق، وتعالج مليارات المعاملات سنوياً، وقد جمعت حتى الآن أكثر من $70 مليون من التمويل. كما أن ضغوط التكلفة ترتفع هي الأخرى. وتشير NymCard إلى توقع يفيد بأن البنوك العالمية ستنفق $57 مليار على صيانة تكنولوجيا المدفوعات القديمة في 2028؛ وكان الرقم المقارن في 2022 عند $36.7 مليار.

الدليل الأصعب هو تبنّي البنوك لا عدد الميزات

الحجة السوقية واضحة بما يكفي. تحاول NymCard استبدال حزمة المدفوعات المصرفية المجزأة بمنصة واحدة قابلة للتهيئة يمكنها التعامل مع البطاقات، والإقراض، والتسوية، والجرائم المالية، والمطابقة ضمن قواعد النشر الإقليمية.

وسيأتي الدليل التجاري من عمليات هجرة مصرفية مُعلنة بالاسم، وإطلاقات منتجات حية على وحدات متعددة، وأدلة على أن العملاء يمكنهم الاستغناء عن المعالجات القديمة بدلاً من مجرد ربط nCore إلى جانبها. وإلى أن تصبح هذه التفاصيل علنية، فمن الأفضل قراءة هذا الإطلاق على أنه طرح في البنية التحتية للمدفوعات موجّه إلى البنوك التي تريد التحديث لكنها لا تستطيع تجاهل إقامة البيانات، وتكامل الأنظمة الأساسية، والمخاطر التشغيلية.